مساء أمس كشفت أبل عن نتائج أعمالها للربع المالي الثالث والذي يشمل أشهر أبريل ومايو ويونيو. وعلى غير العادة جاء ردود الأفعال هادئة من المستثمرين فلم نشهد هبوط أو صعود حاد في سعر السهم بل انتهى اليوم بانخفاض 0.43%. النتائج ضمت مفاجئة صادمة وهى فقدان الآي فون لمكانته الساحقة في أبل. في هذا المقال نستعرض النتائج بشكل أكثر تفصيلاً.

النتائج بالأرقام

قبل أن نبدأ في تحليل النتائج والأرقام دعونا نتعرف على الملخص السريع أولاً والذي كان أهم ما فيه:

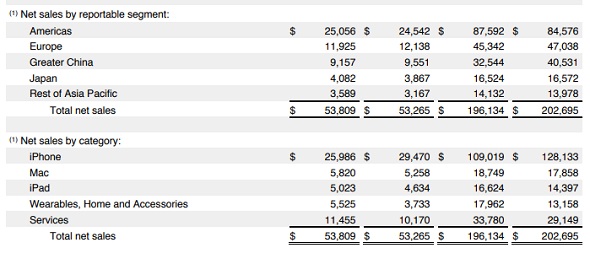

◉ حققت أبل صافي عائد قدره 10.04 مليار دولار مقابل 11.51 مليار دولار بتراجع قدره 12.8%

◉ حققت عائدات إجمالية 52.8 مليار دولار مقابل 53.26 مليار بالربع المماثل أي زيادة 1% في العائدات.

◉ تراجعت عائدات أبل من الآي فون إلى 25.986 مليار مقابل 29.47 مليار الربع المماثل.

◉ شهد قطاع الأجهزة القابلة للارتداء والأكسسوري أفضل تحسن في أبل حيث زادت مبيعاته لتصبح 5.525 مليار مقابل 3.733 مليار أي نمو 48%

◉ حقق قطاع ماك نمو قدره 10.7% وقطاع الآي باد نمو 8.4% في العائدات.

◉ واصل قطاع الخدمات التحسن وزادت الإيرادات لتصبح 11.455 مليار دولار بنسبة نمو 12.6%

◉ انخفضت وتيره انهيار مبيعات أبل في الصين لتحقق أقل من 5%. وتراجعت المبيعات في أوروبا بنسبة 1.75% بينما زادت مبيعات أبل في اليابان بنسبة 5.5% وفي أمريكا بنسبة 2%. وشهدت متاجر أبل الأخرى نمو قدره 13.3%.

الآي فون لم يعد الملك المسيطر والخدمات تواصل الانطلاق

أبرز أمرين شهدهم تقرير أبل هو فقدان الآي فون لعرش الصدارة في أبل والذي حصل عليه منذ عام 2012. ونقصد هنا ليس صدارة المبيعات فالآي فون هو كان ولا يزال أكثر أجهزة أبل مبيعاً لكن في السابق كان يحقق بمفرده عائدات لأبل تفوق جميع القطاعات مجتمعه بل كان يصل إلى ثلثي العائدات وجميع القطاعات الثلث المتبقي لكنه واصل التراجع لتصبح حصته الربع قبل الماضي 55.3% ثم أعلنت أبل بالأمس عن الربع السابق والذي شهد تراجع آخر ليكسر لأول مرة منذ 7 سنوات حاجز 50% لأسفل ويحقق نسبة 48.2%. فيا ترى سيأتي يوم ويصبح الآي فون مثله كمثل أي منتج آخر لدى أبل ويفقد أهميته التاريخية؟

قطاع الخدمات في هذا التقرير واصل تقدمه المبهر وحقق أمر بارز حيث حقق عائدات 11.455 مليار دولار وهو بهذا يفوق مجموع كل ما حصلت عليه أبل من بيع جميع أجهزة ماك وجميع أجهزة الآي باد والذين حققوا 10.84 مليار أي تفوق عليهم بـ 5.6%.

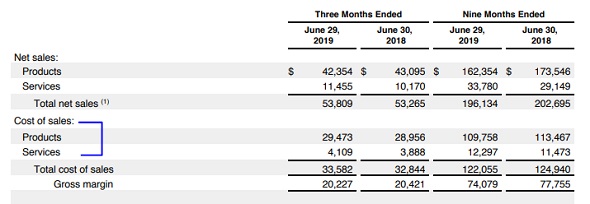

تكلفة البيع تزداد للأجهزة وتنخفض للخدمات

هناك أمر قد لا يتلفت الكثيرون إليه وهو تكلفة البيع Cost Of Sales وهى تشمل كافة التكاليف والمصاريف التي تنفقها كي تحقق المبيعات. فغير المتخصص قد يظن بأن الجهاز يتكلف 350 دولار وتبيعه أبل بـ 1000 دولار إذاً تحقق ربح 650$ وهذا خطأ فادح لا يقع فيه إلا من لم يدرس أو حتى لم يمارس نشاط تجاري. فهناك تكاليف كثيرة أخرى. التقرير الحالي كشف عن أمر غريب يحدث لأبل:

◉ قطاع الأجهزة حققت أبل عائدات 42.354 مليار دولار وهو انخفاض عن القيمة المماثلة والتي كانت 43.095 مليار. لكن الغريب أن تكلفة البيع زادت لدى أبل لتصبح 29.47 مليار مقابل 28.95 مليار. أي أن أبل “تكلفت” أكثر لكي تبيع “أقل”. ففي السابق كان كل 10 مليار تجنيهم الشركة من الأجهزة يكلفوها 6.72 مليار (67.2%) لكن الآن أصبحت لكي تحصل على 10 مليار أصبحت تتكلف 6.95 مليار (69.5%). هذا الفارق وإن كان بسيطاً لكنه تسبب في فقدان أبل 1 مليار دولار الربع الماضي. وإذا تم توسعة الحسابات لتشمل 9 أشهر فيصبح فقدان المكسب حوالي 3.6 مليار دولار.

◉ العكس تماماً حدث قطاع الخدمات والذي تراجعت فيه تكلفة الحصول على المبيعات لتصبح 35.87% مقابل 38.23% في الربع المماثل. وبقياس 9 أشهر نجد الصورة أوضح بتكلفة 36.4% مقابل 39.3% وهو ما يعني عائد مليار دولار إضافي مجاني.

متفرقات

◉ التقرير شهد مواصلة ارتفاع قطاع الأبحاث R&D في أبل لتصل نسبة الزيادة الربع الماضي إلى 15% عن الربع المماثل وبلغ إجمالي ما انفقته أبل في 9 أشهر الماضية إلى 12.1 مليار دولار مقابل 10.48 مليار وهذا يوحي بأن هناك شيء قادم ينفق عليه بشده.

◉ التقرير كشف عن تخلص أبل بشكل كبير من المخزون. فالربع الأول كان لدى أبل مخزون بضائع 4.988 مليار وانخفض الرقم إلى 4.88 الربع الثاني ثم انخفض الربع الماضي ليصل إلى 3.355 مليار وهو ما يعني أن أبل تفرغ المخازن ولم يعد يتراكم لديها مخزون.

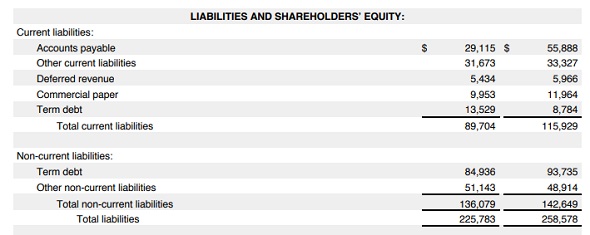

◉ التقرير شهد أوضح أن أبل واصلت تخفيض الديون النقدية “Current Liabilities” المستحقه للدفع خلال سنة لتصبح 89.7 مليار بعد أن كانت 93.7 مليار الربع السابق له وفي المقابل زادت الديون الطويلة “non-current liabilities”. وبشكل عام أصبحت كل ديون أبل 225.7 مليار دولار مقابل 236.1 مليار الربع السابق و 258.57 مليار بداية العام المالي. أي أن أبل خفضت ديونها 32.8 مليار دولار خلال 9 أشهر. تخفيض الديون قد يساعد الشركة على تقليل الأعباء وزيادة ثقة المستثمرين فيها.

الخلاصة

التقرير أوضح بأن الآي فون لا يزال يعاني ويتراجع؛ فبالرغم من ارتفاع أسعاره لكن إجمالي العائد يقل وهذا يعني انخفاضات ضخمة في المبيعات وعلى النقيض شهد طرح أبل لتحديثات لعائلة Mac تحسن في عائداتها والأمر نفسه في الآي باد بالرغم من تحديث أجهزة ثانوية اقتصادية ولم يحدث Pro لكن شهد تحسن أيضاً. وهو يعني أننا أمام تغيرات جذرية في أبل بعودة شعبية Mac و iPad وانخفاض شعبية الأي فون. وبالطبع قطاع الخدمات خارج النقاش فهو دجاجة أبل الذهبية الآن. فيا ترى هل تنجح أبل؟ انخفاض اعتماد أبل على الآي فون يعتبر أمر صحي للمستثمرين بأن تتنوع عائدات الشركة؛ لكنه أمر مزعج لمحبي أبل مدمني الهاتف الأشهر عالمياً.

ما رأيك في تراجع عائدات الآي فون؟ وهل يتحول مستقبلاً لمنتج تقليدي لدي أبل أم أنها مجرد كبوة مؤقته؟ شاركنا رأيك

المصدر:

مستوى التحليل في المقال مميز جدا ومبسط مع كل تعقيدات الأرقام المالية.

مو غريبة عليكم تطبلون ل شركة ابل وكانكم شركاء في الدخل

لاكن

النسب الموجودة في التقرير تبين ان الآي فون لم يعد الاعتماد علية فقط بالنسبة لأبل وطبعا سببه كما ذكر الأخوة ارتفاع سعرة مقارنه بغيرة من الأجهزة والسبب الثاني الاهتمام الملفت لبقية الأجهزة التي اصدرتها ابل في الكم والنوع مع ذلك تبقى الشركة متقدمة بالنسبة للبقية خاصة بعد استحواذها على شركات ستفيدها بالمستقبل القريب في تطوير التقنية العلمية وأخيرا يا أخي حقيقة الآي فون له نكهة خاصة إن صح التعبير.

حالياً سهم ابل صعد 11 دولار ودخلت الترليون للمرة الثالثة

مشكلة ابل …ماتهتم بالايفون مثل اهتمامها بالايباد شوف الأشياء الى تقدر تسويها في الايباد اكثر بكثير من الايفون يعني اقل شي نبي الايفون يفتح تطبيقين في نفس الوقت او ميزة السحب والإفلات وامور كثيرة لا اعرف سبب عدم اهتمام ابل للايفون والمشكلة الايفون هو الدجاجة التي تبيض ذهب الى ابل وليس الايباد

مو طالبين منهم تغير في التصميم فقط اهتمام قليل بنظام وبعدها شوف المبيعات وصدقوني لو كانت ابل نظامها تستخدمه شركات أخرى مثل قوقل لنهارت من سنوات …بس هو الي يميزها نظامها لوحدها فقط والمطلوب اهتمام ولو قليل في النظام

تحيه لك اخي الغالي Anonymous

هي بالنسبه للابتكار ابل خلال السنوات الماضيه واكبت الابتكارات واخرجت منتجات رهيبه مثل الساعه والايربود وغيرها

وما اعتقد في شركة تنافسها بالوقت الحاضر

شركات الاندرويد اعطني ابتكاراتهم ؟

الشحن العكسي !!

لو التصوير بالاضاءه المنخفضه!!

او التقريب !!

لو الشحن السريع وزياده الرامات !!

!!

كلها امور بسيطه وكماليه خلهم يهتمون بوصول التحديثات لاجهزتهم فهذا اهم شى

انظر الى ابل من زاويه اخرى

انطر للتطور الرهيب الي يحدث بios ونظام الايباد وقارنه مع تطور الاندرويد البطيئ جدا

انظر للتقنيات الموجوده بالايفون والتي عجزوا عن الاتيان بمثلها ( فيس ايدي، ترو تون دسبلي، ثري دي تش، لايف فوتوا، معالجات ابل الخارقه)

ابل متفوقه وشركة رائده ولا احد ينافسها وهذا رأيي الشخصي طبعا

عيبها الوحيد

غلاء الاسعار

🔥 🔥🔥🔥🔥🔥🔥🔥🔥🔥🔥🔥🔥🔥🔥🔥🔥🔥🔥

خلهم يبيعون الايفون بسعر معقول يعني تحت الـ1000ــف دولار وسترى كيف ستكون مبيعات الايفون خارقه

ربي يحفظك أخي الغالي ناصر ، أتفق معك في كل كلمة في تعليقكك المميز ، نتمنى أن يراعوا الاسعار في الايفون القادم ١١ ، ويأخذوا عبرة من مبيعات ال XS و ال XS MAX الضئيلة .

اخ ناصر بعيداً عن المقال

بس عندي مشكلة في الموبايل هو اختفاء خيار ال 2G من الشبكات !

ودا بيخلي البطارية تخلص بسرعة والجهاز يسخن غير استنزاف الباقة كمان !

بالمصري

يعني مثلا عاوزين يبيعووه 1100 دولار ويحققوا ارباح متل اللي قبلو ؟؟؟ 😁

بالسعودي

اكيد محد بيشتريه بهالسعر خله يصدّي عندهم عشان مايركبون ظهور العالم بهالاسعار

بالعراقي

خل يولي، هذولا يفتكرو الوادم مطايه عدهم كل سنـة ضاربين بالاسعار فوگ.

✮..هَــ😂ــع ..✮

اي والله يفتكروا الناس مطايه عدهم

😁😁

خله يصدي عدهم (يزنجر)

بالمناسبه همه خسروا خساره فضيعه بعد فشل الايفون تن اس وتن اس ماكس

بحيث دفعوا ٦٠٠ مليون دولار لشركة سامسونج تعويض عن الشاشات الي صنعتها وما نباعت 😁😁

مع اني متعصب ابل وأموت فيها بس

أتمنى ان تنهار ابل كلها وليس فقط الايفون

عشان سببين

الاول انها تشد حيلها اكثر وما ابيها فقط تلحق السوق ابيها تسبق السوق

الثاني الاسعار الغبية

وكلاهما في مصلحة ابل ومصلحة كل مستخدم لابل

مجرد كبوة مؤقتة للايفون

لن يرجع مثل السابق

لكنه سيكون افضل من هكذا

لا اقصد هنا في نسبة الأرباح العامة لابل بل بالأرباح التي هي من الايفون فقط

نتمنى ان تنهار مبيعات الايفون الى الصفر 🤨

اجهزة الايفون غاليه نار

لحد هذه اللحظه سعر الايفون تن اس ماكس ٢٥٦ كيكا دبل سيم كارت حقيقي سعره ١٢٠٠ دولار

ما يعادل مليون وخمسمائه الـ1000ــف دينار عراقي

وفي حالة شراءه بالاقساط فيباع بمليونين دينار عراقي 😁

ستعود مبيعات الايفون لتشكل ٧٠ بالميه من اجمالي الواردات في حالة بيع الايفون بسعر معقول

ما نطلب منهم يبيعون بسعر رخيص 😆

معقول معقول 🤨🤨🤨

كلام صحيح. الأسعار مبالغ بها كثيرا. نتمنى ان تنخفض.

تحياتي للعراق واهله الطيبين ، أتمنى أن ترجع أبل لسابق عهدها كما كانت أيام الراحل العبقري ستيف جوبز ، بدأت أشعر بالغيرة من الشركات الأخرى المنافسة من مدى التطور والإبتكار الذي يقدمانه ،

مع أسعار مناسبة ، هل تعلم بأن في أمريكا وحدها حقق الايفون XR 128 GB أكثر من 70% من نسبة مبيعات الأيفون ، هذا يدل على مدى أهمية السعر المناسب مع التقنيات الحديثة ،

شهدت فترة إختفاء الأيفون من رفوف المتاجر ، والآن أشهد فترة تكدس الأيفونات على الرفوف .

يجب على ابل أن تعيد التفكير في السعر المثالي لجميع اطياف البشر الغني والفقير يكون متساويين حول العالم